新闻中心

联系我们

中国经济网版权所有

中国经济网新媒体矩阵

网络广播视听节目许可证(0107190)(京ICP040090)

“三农”信贷增效高效服务

2025年10月21日 06:27 来源:经济日报 □记者 王宝辉

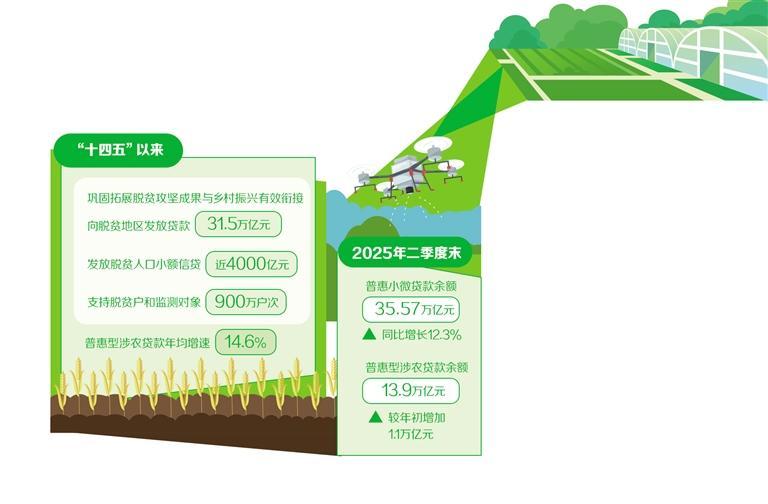

“十四五”以来,涉农金融供给持续增长,覆盖“三农”越来越广。国家金融监督管理总局披露的数据显示,“十四五”期间,普惠涉农贷款年均增速达到14.6%。接下来,如何促进涉农信贷增量和提质,更好服务“三农”和农村全面振兴?记者就相关问题采访了业内人士。近年来信用体系逐步完善这些年来,我国努力发展普惠金融。金融机构通过信贷支持、情景转换等方式助力“三农”发展,更多资金流向农村薄弱环节。但长期以来,农村金融面临信息支撑不足等问题。一些金融机构不愿或不敢放贷,严重制约信贷扩张。推动乡村全面振兴,需要尽快拓展和升级金融服务,引导金融资源精准服务农村改革发展需要。信用体系是完善涉农金融服务的基础,有利于促进金融供需精准匹配。中国人民银行河池分行副行长魏庆峰表示,农村信用体系减少了信息不对称,补充了农村信用社的信息不对称。在政府风险补偿和贴息政策的支持下,推动农村金融由被动借贷向主动服务转变,将无形信贷转化为有形资产,为农村发展提供相对低成本、可持续的信贷资金支持,通过优化战略信贷结构,推动农业由粗放式发展向高质量发展转变。目前,广西河池市农村实体信用贷款余额较2017年增长近1.5倍,利率下降近250个基点。金融要素投资疲软的状况得到有效改善。普惠金融的重点是农村地区。商业农户银行贴近“三农”,在为农民提供金融救助方面发挥着重要作用。近年来,针对农业信用评分低等痛点,再相关领域,浙江农商联合银行旗下的兰溪农商行等金融机构看重农产品的预期收益,并以此来增加农民信贷。这是缓解农民融资不足困境、有效扩大金融服务范围的举措。此外,多家银行全面实施全村授信,立即满足了农民“短、小、频、快”的融资需求。信用体系是金融基础设施的重要组成部分。中国普惠金融研究院研究员王文宇表示,在乡村振兴全面振兴方面,随着信贷体系的逐步完善,小企业的融资需求变得更容易满足。在创业和产业发展方面,盘活农村产权融资和发展围绕县域特色产业开展供应链信贷,是未来普惠金融的突破口。此外,在人口老龄化和绿色低碳转型发展的大趋势下,普惠信贷必须在养老金融、绿色金融方面不断探索和创新。赋能数字金融 赋能数字金融是中央金融工作会议提出的金融“五篇重点文章”之一。为更好服务“三农”信贷需求,商业银行加快数字化转型,推动数字化服务普及,更好惠及涉农不同群体。当前,数字技术在县域经济等领域得到广泛应用。依托数字技术赋能乡村全面振兴,建设银行定制移动应用“育农通”“农户APP”。从计量、申请到发放、缴费,农民在家一指即可在线完成整个贷款流程。“农农通”APP让手机变成“新农具”,真正让农民轻松快捷地获得贷款。截至今年9月底,建行重庆分行“农农通”APP注册用户总数为6.16万人,发放贷款金额3.511元。 亿元。中国建设银行副行长雷明表示,中国建设银行正在努力做好数字金融,持续夯实数字化转型基础,提升对各领域数字化业务的支撑能力。手机银行依托金融服务平台,持续优化服务旅程体验;进一步推进“人工智能+”行动,构建千亿参数大模型,打造 核心应用能力体系,业务与企业、个人业务、经营管理和风险管理等领域充分融合,持续优化涉农等领域金融服务。 “银行做强就是利用数字技术,有利于增强农村金融生态的活力。充分利用数字技术可以打破农村银行业现有发展的瓶颈,激发农村金融生态的活力。”王文宇表示,对于金融机构来说,数字化技术在运营中的运用打破了时间和空间的障碍,扩大了客户服务的范围。灵活的产品也更符合“三农”的需求。数字金融模式下,通过线上渠道提供金融服务,不仅降低了金融机构自身的成本,也降低了金融机构的成本。用户获得金融服务的成本。浙江农商联合银行旗下青田农商行财务部总经理刘芳认为,该行正在以数字化转型为起点,积极推动科技与金融深度融合。通过整合农户资产数据,简化审批流程,有效提高涉农融资效率。此外,针对当前秋收秋植期间购买农机存在的担保问题,江苏银行基于创新技术和模式创新推出了全流程线上“农机e贷”,显着提高了农机相关企业和农机采购的融资门槛。随着数字技术的不断进步,银行应进一步探索数字技术在农村金融各领域的应用空间,更好提升数字经济背景下的金融服务。中国邮政储蓄银行研究员楼飞鹏认为,银行应加强科技赋能。在涉农金融服务中,可以依靠卫星遥感等动态监测各种经营数据,减少对传统抵押品的依赖,利用大数据、人工智能等技术提高客户识别能力;根据区域农业发展特点提供差异化金融服务,进行定制化产品设计,开发符合农业新生产力发展特点的专属金融产品,如智慧农业贷款等。加强金融与金融机构合作合作押注机构与科技企业从单点服务转向生态合作,制定“科技+金融”一体化解决方案,共同推动“三农”发展。优化现行金融供给机制,各银行机构在“三农”供给中形成了分工明确、特色鲜明、竞争顺畅的供给格局。今年6月,国家金融监管总局、中国人民银行发布《银行保险业普惠金融高质量发展实施方案》,提出优化普惠金融服务体系,健全多层次、广覆盖、差异化、可持续的金融机构体系。 7月,中国人民银行、农业农村部发布《《关于加强农村改革金融服务推进乡村振兴的意见》,提出优化完善金融供给机制。在政策引导下,各金融机构加大涉农信贷投放,合力以金融赋能推动农村全面振兴。到2025年二季度末,普惠性小微贷款余额35.57万亿元 元,同比增长12.3%;涉农本外币余额53.19万亿元,同比增长7.4%。 “农村金融的大发展离不开一系列政策的制定、出台和实施。从中央提出、部门制定到地方实施,金融政策延伸到各类金融机构的改革。作为前提条件中国人民大学中国普惠金融研究院首席经济学家莫秀根表示,各银行机构要优化信贷结构,加大对“三农”领域的金融支持,推动农村金融服务全面升级。 推动信贷在县域和农村的普及。 “通过近年来此类金融业务的发展,大型银行不断强化责任,提升普惠金融服务的广度、深度和温度,探索出一条大型银行提供普惠服务的有效路径,已成为普惠金融体系的重要组成部分。”蒋建平 普惠金融副总经理农业银行业务部认为,大型银行在加大普惠信贷供给的同时,还应着力提升服务质量,积极延伸农村基础设施服务。在拓展服务范围方面,在县域、城市路口布点新网点,努力打通普惠金融服务“最后一公里”,将民生领域作为普惠金融服务的重点,将多项金融产品和服务拓展至残疾人地区。中小银行是支农、扶持小企业、乡村振兴的重要力量。通过培育差异化竞争优势,让金融服务困难群体受益。上海金融法律研究所研究员杨海平表示,中小银行要不断深化专业服务。l 根据县、村人群的地域关系,在金融服务流程中推出和增加特色服务,提升区域品牌影响力。 “大型商业银行和中小银行在深化金融服务方面有不同的侧重点。大中型银行发展战略明确,内嵌的金融业务体系和管理体系也比较成熟。未来重点是推动业务模式升级变革,提高小银行涉农等领域的金融便利性。”杨海平表示。 (经济日报记者 王宝辉)

(编辑:胡峰)

中国经济网版权所有

中国经济网新媒体矩阵

网络广播视听节目许可证(0107190)(京ICP040090)

“三农”信贷增效高效服务

2025年10月21日 06:27 来源:经济日报 □记者 王宝辉

“十四五”以来,涉农金融供给持续增长,覆盖“三农”越来越广。国家金融监督管理总局披露的数据显示,“十四五”期间,普惠涉农贷款年均增速达到14.6%。接下来,如何促进涉农信贷增量和提质,更好服务“三农”和农村全面振兴?记者就相关问题采访了业内人士。近年来信用体系逐步完善这些年来,我国努力发展普惠金融。金融机构通过信贷支持、情景转换等方式助力“三农”发展,更多资金流向农村薄弱环节。但长期以来,农村金融面临信息支撑不足等问题。一些金融机构不愿或不敢放贷,严重制约信贷扩张。推动乡村全面振兴,需要尽快拓展和升级金融服务,引导金融资源精准服务农村改革发展需要。信用体系是完善涉农金融服务的基础,有利于促进金融供需精准匹配。中国人民银行河池分行副行长魏庆峰表示,农村信用体系减少了信息不对称,补充了农村信用社的信息不对称。在政府风险补偿和贴息政策的支持下,推动农村金融由被动借贷向主动服务转变,将无形信贷转化为有形资产,为农村发展提供相对低成本、可持续的信贷资金支持,通过优化战略信贷结构,推动农业由粗放式发展向高质量发展转变。目前,广西河池市农村实体信用贷款余额较2017年增长近1.5倍,利率下降近250个基点。金融要素投资疲软的状况得到有效改善。普惠金融的重点是农村地区。商业农户银行贴近“三农”,在为农民提供金融救助方面发挥着重要作用。近年来,针对农业信用评分低等痛点,再相关领域,浙江农商联合银行旗下的兰溪农商行等金融机构看重农产品的预期收益,并以此来增加农民信贷。这是缓解农民融资不足困境、有效扩大金融服务范围的举措。此外,多家银行全面实施全村授信,立即满足了农民“短、小、频、快”的融资需求。信用体系是金融基础设施的重要组成部分。中国普惠金融研究院研究员王文宇表示,在乡村振兴全面振兴方面,随着信贷体系的逐步完善,小企业的融资需求变得更容易满足。在创业和产业发展方面,盘活农村产权融资和发展围绕县域特色产业开展供应链信贷,是未来普惠金融的突破口。此外,在人口老龄化和绿色低碳转型发展的大趋势下,普惠信贷必须在养老金融、绿色金融方面不断探索和创新。赋能数字金融 赋能数字金融是中央金融工作会议提出的金融“五篇重点文章”之一。为更好服务“三农”信贷需求,商业银行加快数字化转型,推动数字化服务普及,更好惠及涉农不同群体。当前,数字技术在县域经济等领域得到广泛应用。依托数字技术赋能乡村全面振兴,建设银行定制移动应用“育农通”“农户APP”。从计量、申请到发放、缴费,农民在家一指即可在线完成整个贷款流程。“农农通”APP让手机变成“新农具”,真正让农民轻松快捷地获得贷款。截至今年9月底,建行重庆分行“农农通”APP注册用户总数为6.16万人,发放贷款金额3.511元。 亿元。中国建设银行副行长雷明表示,中国建设银行正在努力做好数字金融,持续夯实数字化转型基础,提升对各领域数字化业务的支撑能力。手机银行依托金融服务平台,持续优化服务旅程体验;进一步推进“人工智能+”行动,构建千亿参数大模型,打造 核心应用能力体系,业务与企业、个人业务、经营管理和风险管理等领域充分融合,持续优化涉农等领域金融服务。 “银行做强就是利用数字技术,有利于增强农村金融生态的活力。充分利用数字技术可以打破农村银行业现有发展的瓶颈,激发农村金融生态的活力。”王文宇表示,对于金融机构来说,数字化技术在运营中的运用打破了时间和空间的障碍,扩大了客户服务的范围。灵活的产品也更符合“三农”的需求。数字金融模式下,通过线上渠道提供金融服务,不仅降低了金融机构自身的成本,也降低了金融机构的成本。用户获得金融服务的成本。浙江农商联合银行旗下青田农商行财务部总经理刘芳认为,该行正在以数字化转型为起点,积极推动科技与金融深度融合。通过整合农户资产数据,简化审批流程,有效提高涉农融资效率。此外,针对当前秋收秋植期间购买农机存在的担保问题,江苏银行基于创新技术和模式创新推出了全流程线上“农机e贷”,显着提高了农机相关企业和农机采购的融资门槛。随着数字技术的不断进步,银行应进一步探索数字技术在农村金融各领域的应用空间,更好提升数字经济背景下的金融服务。中国邮政储蓄银行研究员楼飞鹏认为,银行应加强科技赋能。在涉农金融服务中,可以依靠卫星遥感等动态监测各种经营数据,减少对传统抵押品的依赖,利用大数据、人工智能等技术提高客户识别能力;根据区域农业发展特点提供差异化金融服务,进行定制化产品设计,开发符合农业新生产力发展特点的专属金融产品,如智慧农业贷款等。加强金融与金融机构合作合作押注机构与科技企业从单点服务转向生态合作,制定“科技+金融”一体化解决方案,共同推动“三农”发展。优化现行金融供给机制,各银行机构在“三农”供给中形成了分工明确、特色鲜明、竞争顺畅的供给格局。今年6月,国家金融监管总局、中国人民银行发布《银行保险业普惠金融高质量发展实施方案》,提出优化普惠金融服务体系,健全多层次、广覆盖、差异化、可持续的金融机构体系。 7月,中国人民银行、农业农村部发布《《关于加强农村改革金融服务推进乡村振兴的意见》,提出优化完善金融供给机制。在政策引导下,各金融机构加大涉农信贷投放,合力以金融赋能推动农村全面振兴。到2025年二季度末,普惠性小微贷款余额35.57万亿元 元,同比增长12.3%;涉农本外币余额53.19万亿元,同比增长7.4%。 “农村金融的大发展离不开一系列政策的制定、出台和实施。从中央提出、部门制定到地方实施,金融政策延伸到各类金融机构的改革。作为前提条件中国人民大学中国普惠金融研究院首席经济学家莫秀根表示,各银行机构要优化信贷结构,加大对“三农”领域的金融支持,推动农村金融服务全面升级。 推动信贷在县域和农村的普及。 “通过近年来此类金融业务的发展,大型银行不断强化责任,提升普惠金融服务的广度、深度和温度,探索出一条大型银行提供普惠服务的有效路径,已成为普惠金融体系的重要组成部分。”蒋建平 普惠金融副总经理农业银行业务部认为,大型银行在加大普惠信贷供给的同时,还应着力提升服务质量,积极延伸农村基础设施服务。在拓展服务范围方面,在县域、城市路口布点新网点,努力打通普惠金融服务“最后一公里”,将民生领域作为普惠金融服务的重点,将多项金融产品和服务拓展至残疾人地区。中小银行是支农、扶持小企业、乡村振兴的重要力量。通过培育差异化竞争优势,让金融服务困难群体受益。上海金融法律研究所研究员杨海平表示,中小银行要不断深化专业服务。l 根据县、村人群的地域关系,在金融服务流程中推出和增加特色服务,提升区域品牌影响力。 “大型商业银行和中小银行在深化金融服务方面有不同的侧重点。大中型银行发展战略明确,内嵌的金融业务体系和管理体系也比较成熟。未来重点是推动业务模式升级变革,提高小银行涉农等领域的金融便利性。”杨海平表示。 (经济日报记者 王宝辉)

(编辑:胡峰)

Copyright © 2024-2026 快手抖音网红爆料网站-爆料网每日爆料黑料吃瓜-独家黑料爆料 版权所有

+86-123-4567

+86-123-4567 天朝天堂路99号

天朝天堂路99号